행복이 깃들기를 바랍니다~ 불만 제로입니다.오늘 시간에는 실손의료비보험의 변천사에 대해 알아보겠습니다.세대별 특징이나 꼭 알아야 할 사항을 말씀드리겠습니다.

행복이 깃들기를 바랍니다~ 불만 제로입니다.오늘 시간에는 실손의료비보험의 변천사에 대해 알아보겠습니다.세대별 특징이나 꼭 알아야 할 사항을 말씀드리겠습니다.

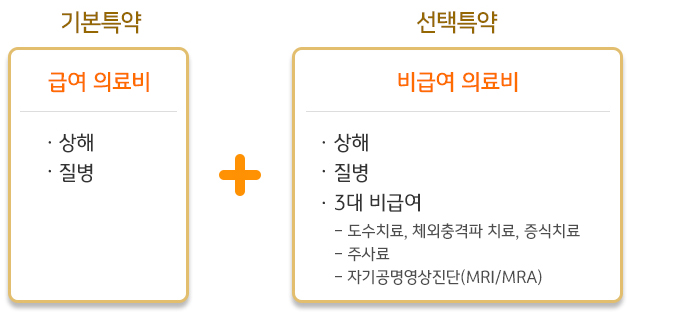

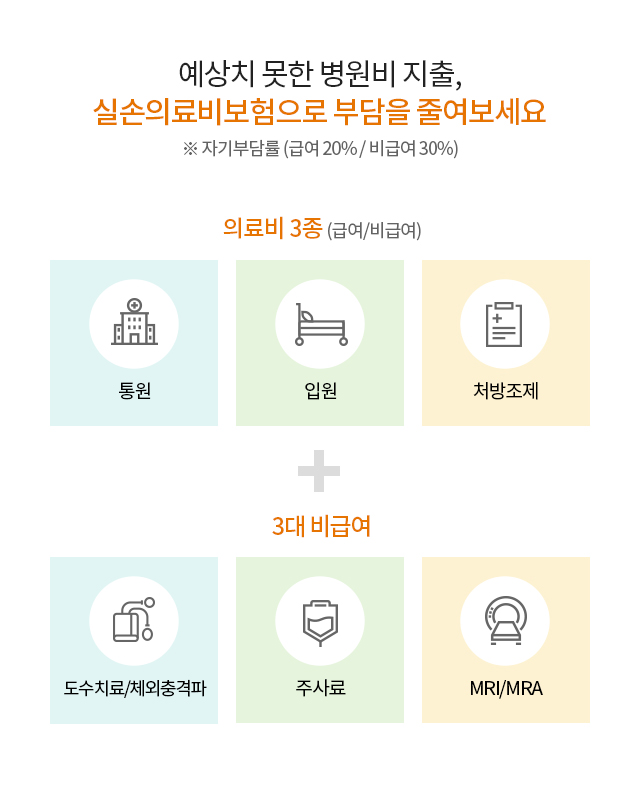

2003.10~2009.091세대 실손 의료비 보험입니다 갱신 주기:1년 3년 5년 경신 재가입 주기:없이 입원했을 때 보장 한도:3천 1억 통원시 보장 한도:30~50만원 본인 부담금:입원 치료 없이 통원 치료 5천원을 공제 후 100%지급 특징 표준 약관이 제정되기 이전, 각사마다 자율적으로 판매한 상품입니다.그 때문에 약관의 내용이 상품별로 다른 경우가 있습니다.하나의 질병당 365일 보장을 한 뒤 180일이라는 면책 기간이 있고 180일 이내에 병원에 간 내용은 보장되지 않습니다.재가입 주기가 없으므로 설정한 만기까지 최초에 가입한 조건 그대로의 실비를 유지할 수 있습니다.2009.10~2017.032세대 실손 의료비 보험입니다.갱신 주기:2013.04월 이전에 3년 갱신 2013.04월 이후에는 1년 경신 재가입 주기:2013.04월 이전에 없는 2013.04월 이후에는 15년 후 재가입 입원했을 때 보장 한도:5천만원 통원시 보장 하나도:30만원 본인 부담금:2015.09월 이전에 10%부담 2015.09~2017.03급여 10%비급여, 20%부담 특징 실비의 표준화된 상품으로 전체적인 약관 내용이 모두 동일하다.하나의 질병에 대해365일 보장을 한 뒤 90일이라는 면책 기간이 있고 90일 이내에 병원에 간 내용은 보장되지 않습니다.15년 후에 재가입할 때는 그 당시 판매하는 실비로 다시 가입이 됩니다.그래서 처음 가입한 실비를 끝까지 유지할 수 없습니다.2017.04~2021.063세대 실손 의료비 보험입니다.갱신 주기:1년 재가입 주기:15년 입원했을 때 보장 한도:5천만원 통원시 보장 한도:30만원 본인 부담금 급여 10%비급여, 20%부담 특징 3대 비급여 항목이 분리된 특약에서 추가 가입해야 합니다 증식, 체외 충격파, 도수 치료 350만원 한도 50회 비급여 주사체 250만원 한도 50회 비급여 MRI300만원 한도 2만원 또는 30%가운데 큰 금액 공제 2021.07~4세대 실손 의료비 보험입니다.갱신 주기:1년 재가입 주기:5년 입원했을 때 보장 한도:5천만원 통원시 보장 한도:20만원 본인 부담금:급여 20%, 비급여 30%부담 특징 3대 비급여 항목이 분리된 것은 같지만, 공제는 3만원 또는 30%중 큰 금액 공제로 변경되었습니다.갱신 전 12개월 동안 비급여 항목의 지급 보험금을 기준으로 다음 연도로 보험료가 할증되거나 반대로 할인되는 일이 있습니다.그동안 실손 의료비 보험의 변천사에 대해서 봤어요.옛날의 실비 정도 보험료가 비싼 대신에 보장 내용이 좋은 만기까지 변동 없이 가져오고 갈 수 있습니다.또 보장이 정지하는 180~90일 면책 기간이 있습니다.한편 최근 실비 정도 보장이 낮아진 대신 보험료가 쌉니다.또 보장이 그쳐면책 기간이 없습니다.그리고 다시 가입 시에는 새로 나온 실제 손해로 변경된다는 점이 옛 실손과 현재 실손의 최대의 차이였다고나 하네요.아무래도 병원에 잘 가서 치료를 받는 분이라면 옛 실제 손해가 유리하다고 생각하고, 반대로 병원에 너무 몰리지 않으면 최근 실제 손해가 더 이롭다고 생각합니다.

인기글

")

![[온라인 마케팅 전문가 과정 22기 수업 안내] 성공하는 소상공인을 키우는 MBA 과정이 되겠습니다.](https://business.adobe.com/kr/blog/basics/media_1a5447ea49b74a3964dc45c472f72448a038e06bf.png?width=750&format=png&optimize=medium "[온라인 마케팅 전문가 과정 22기 수업 안내] 성공하는 소상공인을 키우는 MBA 과정이 되겠습니다.")

.png?type=w800)

준법감시인 심의필 제2023-00174호(2023.07.31~0204.07.30)